阿里影業(yè)難以“逆勢(shì)改命” 退市后又將何去何從?

因疫情原因,國(guó)務(wù)院于近日發(fā)布通知,建議影院等密閉式娛樂、休閑場(chǎng)所暫不開業(yè)。據(jù)中國(guó)電影(14.160,0.43,3.13%)家協(xié)會(huì)《電影院生存狀況調(diào)查報(bào)告》顯示,第一季度我國(guó)全國(guó)的總票房為22.38億,同比下降了88%。在入不敷出的情況下,部分電影院已經(jīng)開始積極的尋求自救措施了。

日前阿里影業(yè)公布,公司已經(jīng)尋求并接獲新加坡證券交易所有限公司確認(rèn)其不反對(duì)該公司股份擬于新交所主板自愿除牌,建議除牌后,股份將僅于聯(lián)交所進(jìn)行買賣。截至當(dāng)日港股收盤,阿里影業(yè)大漲9.0%,報(bào)收1.09港元,總市值292.360億港元。可見,投資者對(duì)阿里影業(yè)的這一舉措是持有肯定態(tài)度的。那么,阿里影業(yè)聚焦聯(lián)交所后,能否在影視行業(yè)的的“冰封期”迎來(lái)破冰?

疫情加速行業(yè)洗牌 雙重上市缺乏協(xié)同效益

阿里影業(yè)在1994年5月登錄聯(lián)交所,于1996年1月登錄新交所。新交所的股票流通性比較好,市場(chǎng)比較活躍,對(duì)影視業(yè)、制造業(yè)的估價(jià)相對(duì)較高,那么阿里影業(yè)為什么會(huì)選擇從新交所退市?疫情在這其中又扮演了什么樣的角色?

1. 影視行業(yè)全面停擺 聚焦聯(lián)交所有助于資源整合

新躍社科大學(xué)的金融教授Sundaram Janakiramanan指出,“如果企業(yè)在一段特定的時(shí)間內(nèi)未達(dá)到最低財(cái)務(wù)表現(xiàn)要求,那么新交所將會(huì)采取行動(dòng)。此外,疲軟的市場(chǎng)通常會(huì)伴隨著不給力的經(jīng)濟(jì)表現(xiàn),導(dǎo)致這些企業(yè)的財(cái)務(wù)表現(xiàn)也會(huì)不給力。因而,這些企業(yè)可能就會(huì)決定退市。”

自今年國(guó)家緊急關(guān)閉所有電影院以來(lái),影視產(chǎn)業(yè)寒冬已經(jīng)持續(xù)了4個(gè)月,全年票房損失估計(jì)將超過(guò)300億元。同一時(shí)期,萬(wàn)達(dá)電影(17.540,0.69,4.09%)的營(yíng)業(yè)收入同比下降7%,凈利潤(rùn)從去年的11.77億元跌至-57.55億元;橫店影視(17.140,0.58,3.50%)營(yíng)業(yè)收入20.32億元,同比下降24%,凈利潤(rùn)同比下降95.5%;持續(xù)虧損的華誼兄弟(4.090,0.17,4.34%)更是要靠定增融資來(lái)償還債務(wù)、保證現(xiàn)金流。

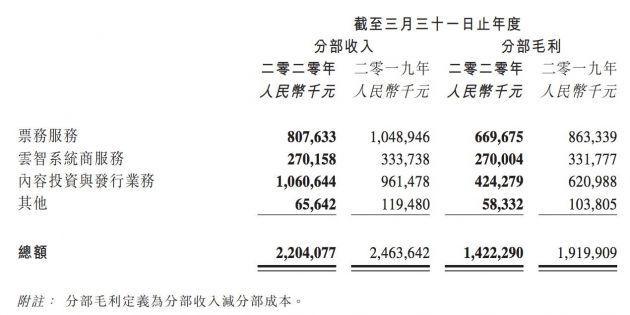

5月28日,阿里影業(yè)發(fā)布了截至2020年3月31日的財(cái)年業(yè)績(jī)報(bào)告。報(bào)告期內(nèi),阿里影業(yè)營(yíng)業(yè)收入28.75億元,同比下降5%;經(jīng)營(yíng)虧損9.81億元。雖然,目前的電影和電視劇儲(chǔ)備片單充足、現(xiàn)金儲(chǔ)備充裕。但是,有相當(dāng)部分阿里影業(yè)的合作伙伴面臨著運(yùn)營(yíng)困難和資金鏈斷裂的風(fēng)險(xiǎn),在這種情況下,公司賬面上的應(yīng)收款項(xiàng)和投資項(xiàng)目存在回收風(fēng)險(xiǎn),從而大幅計(jì)提了減值撥備。

所以,阿里影業(yè)此時(shí)從新交所退市,有利于公司的資源集合。阿里影業(yè)核心業(yè)務(wù)均于中國(guó)開展,因此,聯(lián)交所在地理位置上更能配合公司業(yè)務(wù)。保留于聯(lián)交所的單一第一上市地位可令公司集中資源發(fā)展中國(guó)業(yè)務(wù),并有機(jī)會(huì)提高公司于聯(lián)交所的股份成交量,從而提升公司在公司股東及潛在投資者心中的形象。并且從長(zhǎng)期而言,疫情按下行業(yè)洗牌加速“鍵”,實(shí)力薄弱的中小企業(yè)將會(huì)陸續(xù)出局,而實(shí)力強(qiáng)盛的阿里影業(yè)等頭部企業(yè)可以乘勢(shì)推動(dòng)整合,促使市場(chǎng)向頭部進(jìn)一步集中。

2. 成交量低合規(guī)成本高 新交所摘牌是大勢(shì)所趨

一方面,經(jīng)過(guò)近幾年的數(shù)據(jù)統(tǒng)計(jì),阿里影業(yè)發(fā)現(xiàn)其在新交所的成交量遠(yuǎn)低于聯(lián)交所,令公司當(dāng)前的雙重上市安排缺乏協(xié)同效益。這反映出在新交所,這些企業(yè)未能獲得足夠多的價(jià)值,以及投資者的興趣。

因此,董事會(huì)認(rèn)為,股份在聯(lián)交所進(jìn)行合并買賣將不會(huì)對(duì)股份的流動(dòng)性或公司日后融資活動(dòng)的成效產(chǎn)生不利影響,反而會(huì)因?yàn)楦纳乒旧鲜泻弦?guī)成本效益而增加股東長(zhǎng)遠(yuǎn)價(jià)值。僅在聯(lián)交所上市,或許有助于整合股票交易,帶來(lái)更多流動(dòng)性,而這將拓寬股東基礎(chǔ),并且增長(zhǎng)企業(yè)作為投資目標(biāo)的吸引力。通常,這樣的流動(dòng)性是股票指數(shù)在決定成分股過(guò)程中的重要考量因素。

另一方面,從新交所退市可以幫助阿里影業(yè)簡(jiǎn)化合規(guī)責(zé)任。新交所規(guī)定,每一家新加坡注冊(cè)的公司必須委托一個(gè)新加坡居民擔(dān)任董事,并且在新交所上市的公司要把年度財(cái)務(wù)報(bào)表提交予新加坡稅務(wù)局。

2018年,“限薪令”推行、政策嚴(yán)控、資本退潮、行業(yè)景氣度下降,影視公司業(yè)績(jī)下滑,;2019年,行業(yè)倒閉潮來(lái)襲、上市公司市值大幅縮水。2020年,影視行業(yè)寒潮未退,又遭突如其來(lái)的“新冠疫情”黑天鵝。作為內(nèi)地四大票倉(cāng)之一的春節(jié)檔撤檔,行業(yè)全面停擺,加劇了影視公司的經(jīng)營(yíng)困境。由于行業(yè)復(fù)工時(shí)間仍是未知數(shù),因而影視公司在盈利及現(xiàn)金流方面仍面臨巨大壓力。

因此董事會(huì)認(rèn)為,建議從新交所除牌將令公司減除與新交所規(guī)定相關(guān)的行政開支及合規(guī)責(zé)任,并令公司得以降低法務(wù)風(fēng)險(xiǎn)及合規(guī)成本,在疫情期間也能為公司起到節(jié)流的作用。總而言之,阿里影業(yè)從新交所退市確實(shí)是大勢(shì)所趨,但是退市之后,阿里影業(yè)又將何去何從?

“內(nèi)容”、“虧損”兩座大山壓迫,阿里影業(yè)難以“逆勢(shì)改命”

當(dāng)前影視行業(yè)仍處寒冬,但疫情帶來(lái)的沖擊注定是短期和局部的,不會(huì)改變行業(yè)長(zhǎng)期的內(nèi)在發(fā)展趨勢(shì)。阿里影業(yè)從新交所退市,對(duì)于行業(yè)整合及業(yè)務(wù)創(chuàng)新都起到了加速作用,頭部公司的優(yōu)勢(shì)也會(huì)更加明顯,自然有利于阿里影業(yè)后續(xù)勢(shì)能的釋放,但阿里影業(yè)自身仍存許多問(wèn)題,這也是其前進(jìn)路上難以忽視的。

1. 牽手銀河酷娛 阿里影業(yè)內(nèi)容基因或?qū)⒏纳?/p>

3月18日晚,阿里影業(yè)發(fā)布公告稱擬以不超過(guò)人民幣4億元收購(gòu)天津銀河酷娛60%股權(quán)。創(chuàng)立于2015年的銀河酷娛,盡管成立時(shí)間尚早,但其內(nèi)容制作能力出色,尤其是在網(wǎng)綜方面。其中,《火星情報(bào)局》是其孵化的首個(gè)網(wǎng)綜IP,首季節(jié)目斬獲9億播放量。

此次收購(gòu)銀河酷娛,一方面,阿里影業(yè)的自制內(nèi)容品類將得到延伸,形成“電影+劇集+綜藝”全品類生產(chǎn)能力。此前,銀河酷娛和優(yōu)酷在《火星情報(bào)局》等項(xiàng)目上的合作已經(jīng)證明,外部?jī)?yōu)秀自制力量的加入,將會(huì)讓阿里影業(yè)的優(yōu)質(zhì)內(nèi)容產(chǎn)出實(shí)現(xiàn)充分提效。另一方面,布局影視產(chǎn)業(yè)多年的阿里影業(yè),已在上下游擁有完整的商業(yè)變現(xiàn)生態(tài)和成熟的工具。自制綜藝在組織、生產(chǎn)、宣發(fā)、變現(xiàn)環(huán)節(jié)均有較大的拓展空間,可以承載淘票票、阿里魚等多條業(yè)務(wù)線的商業(yè)需求,形成協(xié)同效應(yīng)。

但阿里影業(yè)要想改善內(nèi)容基因并不是一朝一夕的事情。畢竟,在阿里影業(yè)披露的年報(bào)顯示內(nèi)容制作業(yè)務(wù)中的營(yíng)收水平,遠(yuǎn)不如一些中等體量的電影項(xiàng)目帶給其出品方的收益。并且其營(yíng)收水準(zhǔn)離華誼、光線、博納等老牌影業(yè)公司內(nèi)容制作方面業(yè)務(wù)10億+的收入水準(zhǔn)還差一個(gè)量級(jí)。

再加上近幾年,騰訊、百度以及抖音、快手、B站這些后起之秀的迅猛發(fā)展。并且最近也有消息稱,騰訊已經(jīng)與百度接洽,意欲購(gòu)買愛奇藝的股份,這對(duì)于阿里大文娛整個(gè)板塊來(lái)講都不是一件好事,而阿里大文娛的優(yōu)酷土豆已經(jīng)明顯“掉隊(duì)”、蝦米音樂逐漸落寞,乃至其在影視領(lǐng)域都沒有顯著突進(jìn)。

時(shí)至今日,阿里巴巴通過(guò)收購(gòu)打造的大文娛事業(yè)部,已經(jīng)成了整個(gè)阿里巴巴最大的雞肋業(yè)務(wù)。今年6月,張勇親自點(diǎn)將,將阿里大文娛CTO兼優(yōu)酷COO卓莊然調(diào)任至飛豬。而莊卓然是在任職期間把文娛板塊做到了有史以來(lái)最好成績(jī)的年輕干將,這背后的用意值得讓人揣摩。在這樣的狀態(tài)下,很難讓人想象阿里影業(yè)近期還能在業(yè)內(nèi)激起多大的水花。

2. 全產(chǎn)業(yè)鏈閉環(huán)實(shí)現(xiàn) 但持續(xù)擴(kuò)大的虧損仍是個(gè)難題

2017年8月,阿里影業(yè)推出鳳凰云智,2018年1月整合授權(quán)寶與阿里魚,2018年4月推出燈塔,2019年3月并表阿里巴巴,與阿里大文娛打通了在內(nèi)容、宣發(fā)、衍生品以及技術(shù)等多個(gè)層面的合作。阿里影業(yè)全產(chǎn)業(yè)鏈的最后一塊拼圖,云尚制片自2019年6月12日正式上線,阿里影業(yè)在影視全產(chǎn)業(yè)鏈的基礎(chǔ)設(shè)施布局實(shí)現(xiàn)了閉環(huán)。

但是阿里影業(yè)在實(shí)現(xiàn)全產(chǎn)業(yè)鏈閉環(huán)的過(guò)程中,導(dǎo)致的最大的問(wèn)題就是其虧損一直在擴(kuò)大。在阿里影業(yè)5月份披露的財(cái)報(bào)中我可以發(fā)現(xiàn)阿里影業(yè)的經(jīng)營(yíng)虧損,由約5億元擴(kuò)大至9.8億元。年度虧損由約3億元擴(kuò)大至11.7億元。

這是由于一方面,行業(yè)整體增速放緩。2019年中國(guó)電影總票房為642.66億元人民幣,較2018年同比增長(zhǎng)了5.4%,較2017年8.7%的增速進(jìn)一步放緩。

另一方面,阿里大文娛也并不能給阿里影業(yè)繼續(xù)賦能。根據(jù)阿里的財(cái)報(bào),2020財(cái)年第四季度(截至2020年3月末),阿里大文娛實(shí)現(xiàn)收入59.44億元,運(yùn)營(yíng)虧損44.91億元。相比之下,截至今年一季度末,對(duì)手騰訊的文娛增值服務(wù)業(yè)務(wù)實(shí)現(xiàn)收入624.29億元,同比增長(zhǎng)19%。

雖然在實(shí)現(xiàn)企業(yè)產(chǎn)業(yè)鏈閉環(huán)的過(guò)程中,虧損是常見問(wèn)題。但是一般在閉環(huán)完成之后,就會(huì)釋放出比較大的利潤(rùn)。所以,虧損不斷擴(kuò)大無(wú)疑是在提醒阿里影業(yè),其內(nèi)部的根本問(wèn)題并沒有得到解決。

綜上所述,阿里影業(yè)除牌新交所,再加上雖然影視行業(yè)暫未復(fù)工,但是財(cái)政部、國(guó)家電影局聯(lián)合發(fā)布《關(guān)于暫免征收國(guó)家電影事業(yè)發(fā)展專項(xiàng)資金政策的公告》等一些影視行業(yè)的幫扶政策,或許能幫助阿里影業(yè)暫緩頹勢(shì)。

但是從根本上來(lái)說(shuō),阿里影業(yè)自制內(nèi)容品類缺乏、虧損持續(xù)擴(kuò)大,并且目前的阿里大文娛也難以為阿里影業(yè)賦能。所以,阿里影業(yè)想要改變?nèi)缃竦膶擂翁幘常⒉皇莾H僅通過(guò)聚焦聯(lián)交所便可以實(shí)現(xiàn)的。長(zhǎng)期來(lái)看,繼續(xù)完善生態(tài)優(yōu)勢(shì),遵循“內(nèi)容為王”的主旨才是關(guān)鍵。

免責(zé)聲明:本文不構(gòu)成任何商業(yè)建議,投資有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!本站發(fā)布的圖文一切為分享交流,傳播正能量,此文不保證數(shù)據(jù)的準(zhǔn)確性,內(nèi)容僅供參考

-

春運(yùn)開啟北京擬加開旅客列車154.5對(duì) 12306提供臨時(shí)電子身份證服務(wù)

1月17日5:34,隨著由石家莊客運(yùn)段擔(dān)當(dāng)值乘的G6737北京西至邯鄲東列車緩緩啟動(dòng),北京2022年鐵路春運(yùn)拉開序幕。據(jù)悉,2022年春運(yùn)自1月17日開

春運(yùn)開啟北京擬加開旅客列車154.5對(duì) 12306提供臨時(shí)電子身份證服務(wù)

1月17日5:34,隨著由石家莊客運(yùn)段擔(dān)當(dāng)值乘的G6737北京西至邯鄲東列車緩緩啟動(dòng),北京2022年鐵路春運(yùn)拉開序幕。據(jù)悉,2022年春運(yùn)自1月17日開

-

適應(yīng)新形勢(shì)老商圈進(jìn)行改造 留住城市“煙火氣”才有活力

近年來(lái),隨著舊城改造和消費(fèi)升級(jí),一些城市在對(duì)老商圈進(jìn)行改造,以適應(yīng)新的形勢(shì),更好地服務(wù)于廣大市民。改造之后的老商圈起點(diǎn)高、設(shè)施全、

適應(yīng)新形勢(shì)老商圈進(jìn)行改造 留住城市“煙火氣”才有活力

近年來(lái),隨著舊城改造和消費(fèi)升級(jí),一些城市在對(duì)老商圈進(jìn)行改造,以適應(yīng)新的形勢(shì),更好地服務(wù)于廣大市民。改造之后的老商圈起點(diǎn)高、設(shè)施全、

-

“江蘇醫(yī)惠保1號(hào)”來(lái)首例完成賠付 正上線“在線快賠”通道

家住淮安市的徐先生是居民醫(yī)保參保人員,去年花158元購(gòu)買了江蘇醫(yī)惠保1號(hào),今年1月初,因心臟疾病入院治療。徐先生1月7日提交理賠申請(qǐng),僅7

“江蘇醫(yī)惠保1號(hào)”來(lái)首例完成賠付 正上線“在線快賠”通道

家住淮安市的徐先生是居民醫(yī)保參保人員,去年花158元購(gòu)買了江蘇醫(yī)惠保1號(hào),今年1月初,因心臟疾病入院治療。徐先生1月7日提交理賠申請(qǐng),僅7

-

研究發(fā)現(xiàn)月球上正長(zhǎng)巖通過(guò)巖漿結(jié)晶形成 需要巨大全球巖漿海洋

來(lái)自劍橋大學(xué)和里昂高等師范學(xué)院的科學(xué)家們提出了一個(gè)新的結(jié)晶模型,在月球巖漿結(jié)和凝固的數(shù)億年里,晶體一直懸浮在液體巖漿中。 這些結(jié)果

研究發(fā)現(xiàn)月球上正長(zhǎng)巖通過(guò)巖漿結(jié)晶形成 需要巨大全球巖漿海洋

來(lái)自劍橋大學(xué)和里昂高等師范學(xué)院的科學(xué)家們提出了一個(gè)新的結(jié)晶模型,在月球巖漿結(jié)和凝固的數(shù)億年里,晶體一直懸浮在液體巖漿中。 這些結(jié)果

-

北京“新型共有產(chǎn)權(quán)房”買賣有什么條件?共產(chǎn)房家庭優(yōu)先購(gòu)買

位于海淀區(qū)四道口的學(xué)院里和東城區(qū)南二環(huán)的永定府(備案名:永佑嘉園)限競(jìng)房,由于優(yōu)越的地理位置以及與周邊項(xiàng)目相比較大的價(jià)格優(yōu)勢(shì)而備受關(guān)

北京“新型共有產(chǎn)權(quán)房”買賣有什么條件?共產(chǎn)房家庭優(yōu)先購(gòu)買

位于海淀區(qū)四道口的學(xué)院里和東城區(qū)南二環(huán)的永定府(備案名:永佑嘉園)限競(jìng)房,由于優(yōu)越的地理位置以及與周邊項(xiàng)目相比較大的價(jià)格優(yōu)勢(shì)而備受關(guān)

-

數(shù)據(jù)顯示:12月全國(guó)居民消費(fèi)價(jià)格同比上漲1.5% 食品價(jià)格下降1.2%

1月12日,國(guó)家統(tǒng)計(jì)局發(fā)布數(shù)據(jù)顯示,2021年全年,全國(guó)居民消費(fèi)價(jià)格比上年上漲0 9%,低于漲幅3%左右的全年預(yù)期目標(biāo)。2021年12月份,全國(guó)居民

數(shù)據(jù)顯示:12月全國(guó)居民消費(fèi)價(jià)格同比上漲1.5% 食品價(jià)格下降1.2%

1月12日,國(guó)家統(tǒng)計(jì)局發(fā)布數(shù)據(jù)顯示,2021年全年,全國(guó)居民消費(fèi)價(jià)格比上年上漲0 9%,低于漲幅3%左右的全年預(yù)期目標(biāo)。2021年12月份,全國(guó)居民

-

前11月湖北出口排名前移 確保進(jìn)出口額增長(zhǎng)35%以上

2021年前11月,湖北出口了3 2萬(wàn)輛新能源汽車、5500萬(wàn)部手機(jī)、152億只口罩和14億件防護(hù)服。1月11日召開的全省商務(wù)(招商)工作會(huì)上透露,去年

前11月湖北出口排名前移 確保進(jìn)出口額增長(zhǎng)35%以上

2021年前11月,湖北出口了3 2萬(wàn)輛新能源汽車、5500萬(wàn)部手機(jī)、152億只口罩和14億件防護(hù)服。1月11日召開的全省商務(wù)(招商)工作會(huì)上透露,去年

-

喜迎北京冬奧會(huì) 武漢向小學(xué)生免費(fèi)派發(fā)2.8萬(wàn)張冰雪體驗(yàn)券

圓夢(mèng)冬奧 同享未來(lái),1月17日至2月28日,第八屆全國(guó)大眾冰雪季冰雪嘉年華活動(dòng)將在武漢全民健身中心開放運(yùn)營(yíng)。為喜迎北京冬奧會(huì)到來(lái),豐富江

喜迎北京冬奧會(huì) 武漢向小學(xué)生免費(fèi)派發(fā)2.8萬(wàn)張冰雪體驗(yàn)券

圓夢(mèng)冬奧 同享未來(lái),1月17日至2月28日,第八屆全國(guó)大眾冰雪季冰雪嘉年華活動(dòng)將在武漢全民健身中心開放運(yùn)營(yíng)。為喜迎北京冬奧會(huì)到來(lái),豐富江

-

Kindle熱度不再 為國(guó)產(chǎn)電子書閱讀器崛起埋下伏筆

近日,有網(wǎng)友爆料稱國(guó)內(nèi)Kindle官方自營(yíng)店的產(chǎn)品大面積缺貨,且天貓Kindle官方店鋪已經(jīng)不存在。一時(shí)間,Kindle或退出中國(guó)市場(chǎng)的消息在電子書

Kindle熱度不再 為國(guó)產(chǎn)電子書閱讀器崛起埋下伏筆

近日,有網(wǎng)友爆料稱國(guó)內(nèi)Kindle官方自營(yíng)店的產(chǎn)品大面積缺貨,且天貓Kindle官方店鋪已經(jīng)不存在。一時(shí)間,Kindle或退出中國(guó)市場(chǎng)的消息在電子書

-

6G應(yīng)用前景廣闊 5G手機(jī)“瞬間不香了”

我國(guó)科學(xué)家創(chuàng)造的最新6G速度讓很多網(wǎng)民感到驚訝:紫金山實(shí)驗(yàn)室聯(lián)合東南大學(xué)、鵬城實(shí)驗(yàn)室、復(fù)旦大學(xué)和中國(guó)移動(dòng)等團(tuán)隊(duì),在國(guó)家重點(diǎn)研發(fā)計(jì)劃6G

6G應(yīng)用前景廣闊 5G手機(jī)“瞬間不香了”

我國(guó)科學(xué)家創(chuàng)造的最新6G速度讓很多網(wǎng)民感到驚訝:紫金山實(shí)驗(yàn)室聯(lián)合東南大學(xué)、鵬城實(shí)驗(yàn)室、復(fù)旦大學(xué)和中國(guó)移動(dòng)等團(tuán)隊(duì),在國(guó)家重點(diǎn)研發(fā)計(jì)劃6G

相關(guān)內(nèi)容

- 冬奧場(chǎng)館“雪飛天”造雪工作啟動(dòng) 將呈現(xiàn)“夢(mèng)幻水晶”亮麗風(fēng)景

- 冬奧場(chǎng)館“雪飛天”造雪工作啟動(dòng) 將呈現(xiàn)“夢(mèng)幻水晶”亮麗風(fēng)景

- 近地天體望遠(yuǎn)鏡發(fā)現(xiàn)近地小行星 將從255萬(wàn)公里外飛掠過(guò)去

- 植物嫩芽頂部彎鉤發(fā)育形成機(jī)制 :重力是頂端彎鉤形成起始信號(hào)

- 植物嫩芽頂部彎鉤發(fā)育形成機(jī)制 :重力是頂端彎鉤形成起始信號(hào)

- 陜西河南部分地區(qū)有大雪 新一輪雨雪無(wú)縫銜接

- 陜西河南部分地區(qū)有大雪 新一輪雨雪無(wú)縫銜接

- 重達(dá)2000多噸!白鶴灘水電站水輪發(fā)電機(jī)組轉(zhuǎn)子順利完成吊裝

- 重達(dá)2000多噸!白鶴灘水電站水輪發(fā)電機(jī)組轉(zhuǎn)子順利完成吊裝

- “地球生物基因組計(jì)劃”全面測(cè)序 被稱為“下一個(gè)生物學(xué)登月計(jì)劃”

- “地球生物基因組計(jì)劃”全面測(cè)序 被稱為“下一個(gè)生物學(xué)登月計(jì)劃”

- 北京延慶兩座頒獎(jiǎng)廣場(chǎng)完成首輪測(cè)試 確保冬奧會(huì)各項(xiàng)工作順利開展

- 北京延慶兩座頒獎(jiǎng)廣場(chǎng)完成首輪測(cè)試 確保冬奧會(huì)各項(xiàng)工作順利開展

- 重要通知!冰雪京張·冬奧之城等10條線路為全國(guó)冰雪旅游精品線路

- 重要通知!冰雪京張·冬奧之城等10條線路為全國(guó)冰雪旅游精品線路

- 中青寶信息披露不完整 深圳證監(jiān)局要求其責(zé)令改正

- 中青寶信息披露不完整 深圳證監(jiān)局要求其責(zé)令改正

- 酒鬼酒2021年?duì)I業(yè)收入較上年同期增長(zhǎng)86%左右

- 數(shù)據(jù)顯示:今年1月上旬白酒價(jià)格環(huán)比漲0.14% 名酒價(jià)格上漲0.12%

- 數(shù)據(jù)顯示:今年1月上旬白酒價(jià)格環(huán)比漲0.14% 名酒價(jià)格上漲0.12%

熱門資訊

-

冬奧場(chǎng)館“雪飛天”造雪工作啟動(dòng) 將呈現(xiàn)“夢(mèng)幻水晶”亮麗風(fēng)景

槍炮齊鳴,伴隨著11臺(tái)造雪設(shè)備一起...

冬奧場(chǎng)館“雪飛天”造雪工作啟動(dòng) 將呈現(xiàn)“夢(mèng)幻水晶”亮麗風(fēng)景

槍炮齊鳴,伴隨著11臺(tái)造雪設(shè)備一起...

-

冬奧場(chǎng)館“雪飛天”造雪工作啟動(dòng) 將呈現(xiàn)“夢(mèng)幻水晶”亮麗風(fēng)景

槍炮齊鳴,伴隨著11臺(tái)造雪設(shè)備一起...

-

陜西河南部分地區(qū)有大雪 新一輪雨雪無(wú)縫銜接

我國(guó)天氣形勢(shì)將迎來(lái)轉(zhuǎn)折!1月20日至...

陜西河南部分地區(qū)有大雪 新一輪雨雪無(wú)縫銜接

我國(guó)天氣形勢(shì)將迎來(lái)轉(zhuǎn)折!1月20日至...

-

近地天體望遠(yuǎn)鏡發(fā)現(xiàn)近地小行星 將從255萬(wàn)公里外飛掠過(guò)去

記者從中科院紫金山天文臺(tái)獲悉,該...

近地天體望遠(yuǎn)鏡發(fā)現(xiàn)近地小行星 將從255萬(wàn)公里外飛掠過(guò)去

記者從中科院紫金山天文臺(tái)獲悉,該...

-

植物嫩芽頂部彎鉤發(fā)育形成機(jī)制 :重力是頂端彎鉤形成起始信號(hào)

春天,種子發(fā)出的嫩芽能夠以柔克剛...

植物嫩芽頂部彎鉤發(fā)育形成機(jī)制 :重力是頂端彎鉤形成起始信號(hào)

春天,種子發(fā)出的嫩芽能夠以柔克剛...

-

北京延慶兩座頒獎(jiǎng)廣場(chǎng)完成首輪測(cè)試 確保冬奧會(huì)各項(xiàng)工作順利開展

1月15日,延慶頒獎(jiǎng)廣場(chǎng)舞臺(tái)燈光音...

北京延慶兩座頒獎(jiǎng)廣場(chǎng)完成首輪測(cè)試 確保冬奧會(huì)各項(xiàng)工作順利開展

1月15日,延慶頒獎(jiǎng)廣場(chǎng)舞臺(tái)燈光音...

-

“地球生物基因組計(jì)劃”全面測(cè)序 被稱為“下一個(gè)生物學(xué)登月計(jì)劃”

全球范圍內(nèi)繪制所有已知植物、動(dòng)物...

“地球生物基因組計(jì)劃”全面測(cè)序 被稱為“下一個(gè)生物學(xué)登月計(jì)劃”

全球范圍內(nèi)繪制所有已知植物、動(dòng)物...

-

重要通知!冰雪京張·冬奧之城等10條線路為全國(guó)冰雪旅游精品線路

1月18日,文化和旅游部發(fā)布關(guān)于公...

重要通知!冰雪京張·冬奧之城等10條線路為全國(guó)冰雪旅游精品線路

1月18日,文化和旅游部發(fā)布關(guān)于公...

-

酒鬼酒2021年?duì)I業(yè)收入較上年同期增長(zhǎng)86%左右

1月18日晚間,酒鬼酒股份有限公司(...

酒鬼酒2021年?duì)I業(yè)收入較上年同期增長(zhǎng)86%左右

1月18日晚間,酒鬼酒股份有限公司(...

-

數(shù)據(jù)顯示:今年1月上旬白酒價(jià)格環(huán)比漲0.14% 名酒價(jià)格上漲0.12%

1月18日,北京商報(bào)記者獲悉,瀘州...

數(shù)據(jù)顯示:今年1月上旬白酒價(jià)格環(huán)比漲0.14% 名酒價(jià)格上漲0.12%

1月18日,北京商報(bào)記者獲悉,瀘州...

-

社區(qū)生鮮市場(chǎng)加速洗牌 錢大媽一路狂奔掉進(jìn)“內(nèi)卷”

社區(qū)、生鮮、零售,每個(gè)行業(yè)進(jìn)行著...

社區(qū)生鮮市場(chǎng)加速洗牌 錢大媽一路狂奔掉進(jìn)“內(nèi)卷”

社區(qū)、生鮮、零售,每個(gè)行業(yè)進(jìn)行著...

-

社區(qū)生鮮市場(chǎng)加速洗牌 錢大媽一路狂奔掉進(jìn)“內(nèi)卷”

社區(qū)、生鮮、零售,每個(gè)行業(yè)進(jìn)行著...

-

央行:降準(zhǔn)仍有一定空間 房地產(chǎn)信貸等有所改善

近期,房地產(chǎn)銷售、購(gòu)地、融資等行...

央行:降準(zhǔn)仍有一定空間 房地產(chǎn)信貸等有所改善

近期,房地產(chǎn)銷售、購(gòu)地、融資等行...

-

發(fā)改委:經(jīng)濟(jì)發(fā)展長(zhǎng)期向好不變 政策發(fā)力點(diǎn)適當(dāng)前移

GDP突破110萬(wàn)億元,同比增長(zhǎng)8 1%...

發(fā)改委:經(jīng)濟(jì)發(fā)展長(zhǎng)期向好不變 政策發(fā)力點(diǎn)適當(dāng)前移

GDP突破110萬(wàn)億元,同比增長(zhǎng)8 1%...

-

發(fā)改委:經(jīng)濟(jì)發(fā)展長(zhǎng)期向好不變 政策發(fā)力點(diǎn)適當(dāng)前移

GDP突破110萬(wàn)億元,同比增長(zhǎng)8 1%...

文章排行

最新圖文

-

喜迎北京冬奧會(huì) 武漢向小學(xué)生免費(fèi)派發(fā)2.8萬(wàn)張冰雪體驗(yàn)券

圓夢(mèng)冬奧 同享未來(lái),1月17日至2月...

-

Kindle熱度不再 為國(guó)產(chǎn)電子書閱讀器崛起埋下伏筆

近日,有網(wǎng)友爆料稱國(guó)內(nèi)Kindle官方...

-

6G應(yīng)用前景廣闊 5G手機(jī)“瞬間不香了”

我國(guó)科學(xué)家創(chuàng)造的最新6G速度讓很多...

-

考古人員采用地理信息技術(shù)等手段復(fù)原商代盤龍城聚落地形地貌

武漢黃陂盤龍城遺址考古獲重大進(jìn)展...

考古人員采用地理信息技術(shù)等手段復(fù)原商代盤龍城聚落地形地貌

武漢黃陂盤龍城遺址考古獲重大進(jìn)展...